Ekonomi Politikaları Araştırma Merkezi (CEPR) tarafından yayınlanan “The Economics of Fintech and Digital Currencies” başlıklı çalışma içinde yer alan 11 makale finans ve blockchain ilişkisine dair farklı açılardan profesyonellerin görüşlerini ve değerlendirmelerini bizlere sunuyor.

Ağırlıkla Avrupa’daki üniversitelerden olmak üzere, teşkil ettiği ağında 1.200 kadar ekonomist bulunan Ekonomi Politikaları Araştırma Merkezi (CEPR), finans ve blockchain ilişkisine dair 11 farklı, kısa makaleyi “Fintek ve Dijital Para Ekonomisi” (The Economics of Fintech and Digital Currencies) adı altında derleyerek yayımladı.

2018 yılında başlayan çalışma 11 makaleyi dört ana bölümde alıyor. Bunlar; Teknoloji ve Yönetişim, Blockchain Ekonomisi, Özel ve Açık Dijital Paralar, Kripto paraların ve ICO’ların Düzenlenmesi.

BCTR’de bu bölümler altında yer alan makalelerin özetlerini düzenli bir seri olarak sizlerle paylaşacağız. İlk makalemiz ise Stephen G. Cecchetti ve Kermit L. Schoenholtz tarafından kaleme alınan “Finans ve Blockchain”

Finans ve Blockchain

Dünyanın blockchain ile nasıl değişeceğini anlatan içeriklerin bombardımanı altındayız. Bu değişimin bizim görüş alanımız dışındaki süreçlerde gerçekleşeceğine inanıyoruz. Blockchain etkisini iş dünyasının “arka ofis” (back office) olarak ifade ettiği süreçlerde gösterecek. bu bölümde blockchain teknolojisinin ne olduğunu ve finans üzerindeki olası etkilerini ele alacağız.

Blockchain’in Temelleri

Blockchain bir veri kayıt sistemidir. İnsanların mağara duvarlarına resim çizmeye başladığı günden bu yana gelişen ve 21. yüzyılın yapısına uygun bir veri kayıt çözümü sunar. Hisse kayıtlarını hayal edin, bir yetkilinin bu kayıtları tutması ve yeni satırlar eklemesi veya bazılarının üstünü çizmesi gerekecektir. Peki, bu kim olacaktır?

Artık evrensel olarak kabul görmüş; sahiplik, ticari ilişkiler, stoklar, kişisel kimlikler ve benzerlerinin güvenli kaydının tutulduğu bir sisteme ihtiyacımız var. Böyle bir sisteme erişim hakkına sahip olanların güvenli şekilde eriştiği ve kayıtların yapısının korunduğu bir çözüm bulmalıyız.

Dört Temel Kayıt Sistemi

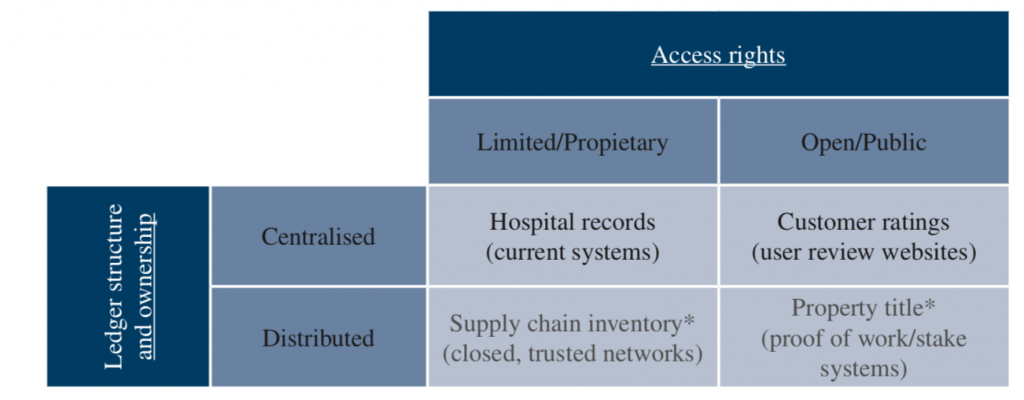

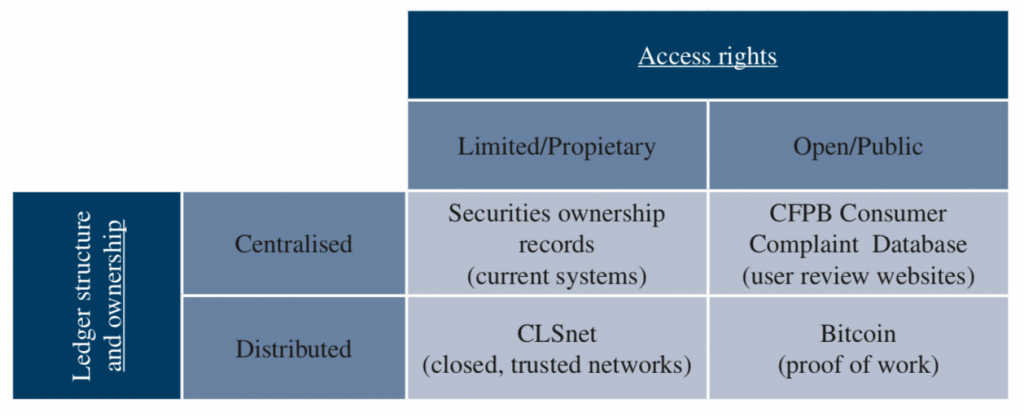

Bir kayıt sistemini iki boyutta ele alabiliriz. Bunlardan ilki kayıtları tutan veri tabanın yapısı ve diğeri de bu kayıtlara nasıl ulaştığımızı belirleyen kurallardır. İlk boyut merkezi veya dağıtık olabilir. İkinci boyutta ise herkes verilere erişebilir veya verilere erişim izne tabi olabilir. İzinler ise farklı seviyelerde gerçekleşebilir. Bazı kişiler verileri sadece okuyabilirken bazıları değişiklik yapabilir. Bu iki boyutun iki farklı erişim seviyesi bize dört farklı kayıt sistemi sunar.

- Merkezi kayıtlar, sınırlı erişim.

- Merkezi kayıtlar, açık erişim.

- Dağıtık kayıtlar, sınırlı erişim.

- Dağıtık kayıtlar, açık erişim.

Aşağıda makalede yer alan bu matrisi ifade eden ilk tabloyu, ikinci tabloda ise bu matris içinde finansal servislerin nasıl yer alabileceği gösterilmektedir.

Sol üst köşede yer alan merkezi ve limitli erişim medeniyetimizin temelindeki en yaygın veri kayıt tutma sistemidir. Resmi kurumlar ve özel şirketler bu yapıları tercih eder. Hem genel hem de finans özelinde pek çok örnek gösterilebilir.

Sağ üst köşede verinin merkezi ve herkese açık olduğu yapılarda güvenlik riskleri nedeniyle uygulama alanları azdır bu yönde örnekler yok değildir. Amazon ve eBay gibi sitelerde yer alan müşteri incelemeleri bu yapıya örnektir. Finansal örnekler bulmak ise daha zordur; Consumer Financial Protection Bureau (CFPB) müşteri şikayet sistemi bir örnek olabilir.

Alt satırda yer alan kayıt sistemlerinde artık bir merkez yoktur ve verile pek çok merkeze dağıtılırlar. Bu sistemlere de erişim izinli veya herkese açık olabilir.

Blockchain teknolojisi dağıtık veri kayıt sistemlerinde herkesin güvenli bir şekilde kayıt yapabileceği, sistemin kurallarının bozulamayacağı ve kötü niyetli kişilerin sisteme zarar veremeyeceği bir çözüm sunar. Veri kaydının tarafları birbirini tanımasa bile sistem güvenle işleyebilir.

Bu tarz yapılarda izin gerektirmeyen açık sistemler daha çok kullanıcılarının kimliğini korumaya yönelikken, izinli sistemlerde kimlik önemli hale gelmektedir. Açık sistemler veri havuzları, işlem gücü gibi gereksinimler için kullanılırken, dağıtık ve izinli sistemler daha çok finansal uygulamalar için müsait görünmektedir.

Açık sistemde, katılımcılar kuralları takip ettiği sürece değişiklikler yapabilir. Önemli olarak, kurallar kötü bir oyuncunun sistemi ele geçirmesini önlemelidir. Güvenlik sürecinin hesaplama gücü olduğu orijinal Bitcoin protokolü, hiç kimse hesaplama gücünün yarısından fazlasını kontrol etmediği sürece ele geçirilmeye karşı koruma sağlar. Ancak, tekrar tekrar belirtildiği gibi, sistem oldukça pahalıdır ve bu da önemli ölçüde elektrik tüketimi yaratır.

Blockchain’in Belirsiz Geleceği

Blockchain teknolojisinin hem finansal hem de finansal olmayan kullanımları, kripto para birimleri istisnaları dışında, sınırlı kalmaktadır. Tablo 1’de, iki olası finansal olmayan uygulamaları listeledik – tedarik zinciri envanter yönetimi ve mülk tapu kayıtları – ancak bildiğimiz kadarıyla, henüz geniş ölçekte uygulamalar başlamadı.

Bu nereye gidiyor? Daha fazla teorik atılım olmadan, açık dağıtık sistemler hem maliyetli hem de yavaş görünüyor. Örneğin, Bitcoin protokolü için işlem hızı saniyede yedi işlemi aşamıyor. Buna karşılık, daha yüksek kapasiteler sunan sistemler de geliştiriliyor. Bu tür projeler üzerinde çalışan kurumsal geliştiricilerin çoğunun, belki de karlı bir tekel oluşturma umuduyla bu tür bir mimariye sahip olduğundan şüpheleniyoruz. Ne yazık ki, tekelci açık dağıtık sistemlerin savunucularının umdukları şekilde işlem maliyetlerini düşürme ihtimalinin düşük olması muhtemeldir.

Muhtemelen, bir blockchain sistemi her finansal aracın sahipliğini ve küresel ekonomideki riskleri güvenli bir şekilde izleyebilir. Bu çok uzun sürse bile gerçekten devrimci olurdu. Finansal piyasa katılımcıları bilgi asimetrilerinin üstesinden gelebilir, risk fiyatlandırmasını ve sermaye tahsisini iyileştirebilirler. Yetkililer, pozisyon konsantrasyonlarını ve finansal sisteme ilişkin diğer riskleri izleyebilirler. Kara para aklama ve terör finansmanın engellenmesi çok daha kolay olabilir.

Önümüzde hala uzun bir yol bulunuyor. Finansal sistemin tamamını haritalayabilmemiz için önce hem varlıkları hem de araçları küresel olarak tanımlayabilmemiz gerekir. Ancak bu tanımlayıcılar yerinde olsa bile, insanların sonuçtan memnun olup olmayacağını sorgulamak lazım. Herkesin bilançosunun ve işlemlerinin halka açık olduğu mahremiyetsiz bir dünyayı kabullenmek pek kolay değil. Daha az şeffaf bir versiyon mümkün olsa bile, ilk başlarda merkezi yapıları ve itibari parayı hedef alan özgürlükçülerin, bireysel özgürlüklerin kapsamını daraltan bir teknoloji kullanması son derece ironik olacaktır.

Bugün, blockchain büyük bir ölçeklenebilirlik sorunuyla karşı karşıya. Şu anda en hızlı blokchain sistemleri saniyede birkaç binden fazla işlemi gerçekleştiremiyor. (Editörün Notu: Bunun aksi yönde teknik gelişmeler hızla devam ediyor). Geleneksel sistemlerde ise saniyede 25 bin işlem görebildiğimiz yapılar var. Bu durum blockchain ile gerçekleştirilecek herhangi bir yeni çözümün şu anda sunulanın en az 2 ila 3 katı kapasiteye sahip olması gerektiğine işaret eder. Bu sistemler saniyede 50.000’den fazla hisse senedi işleminin altından kalkabilmelidir. Öngörülebilir gelecek için, bu kadar geniş bir veri işleme hızına ihtiyaç duyan finansal sistemlerin, hızla blockchain çözümlerine geçebileceklerini düşünmüyoruz.

Sonuç

Bütün bunların nereye varacağı hakkında çok az fikrimiz var. Nakamoto’nun Bitcoin makalesini yayınladığı 2008 yılından bu yana geçen on yıl boyunca 1.000’den fazla benzeri platform ortaya çıktı. Fakat blockchain teknolojisinin daha geniş uygulamaları nerede? Takas, ödeme sistemlerinde daha fazla kullanım bulmasını bekliyoruz. Belki de emtiaların kaydedilmesi veya tedarik zincirinin hem firma içi hem de şirketler arasında yönetilmesi veya çeşitli muhasebe ve denetim fonksiyonları için diğer bir dizi faaliyette uygulanması daha muhtemel. Bu tür uygulamalar muhtemelen sınırlı sayıda işlemi olan ve hızın daha az önemli olduğu durumlara odaklanacaktır. Ancak, şimdilik açık erişime sahip olan çözümlerden ziyade izinli sistemlerin gelişeceğini öngörüyoruz.

Önemli Not: İlgili makale referanslar ve detaylar içermektedir. Makalenin tamamını içeren çalışmaya buradan ulaşabilirsiniz.