Türkiye İhracatçılar Meclisi tarafından düzenlenen “İnovasyon Haftası”etkinliklerinde Altınbaş Üniversitesi Rektör Yardımcısı Sayın Prof. Dr. Emre Alkin moderatörlüğünde düzenlen “Finansta İnovasyon: FinTech ve Blokzincir Teknolojileri”konulu panelde yaşanan teknolojik gelişmeler ışığında sektörün geleceğine dair yenilikçi bir perspektif masaya yatırıldı.

IBM Türk firması yöneticilerinden Sayın Sevilay Kurt ve Projesium kurucu ortağı Sayın Dr. Gökçe Philipsile katıldığım panelde sunduğum görseller ve uluslararası finans çevrelerinden derlenen bazı bilgiler aşağıda özetlenmiştir.

Blokzincirin görmezden gelinemezliği

Yaklaşık on yıl önce bir kaç bitcoin yazılım noktası ile başlayan blokzincir teknolojisi çok büyük bir hızla borsaların, bankaların, merkez bankalarının ve devletlerin destekleyerek yatırım yaptığı milyarlarca dolarlık bir endüstriye dönüşmüştür.

Bir roket hızıyla gelişen blokzincir artık görmezden gelinemez bir hal almıştır ve finans sektörünü dönüştürmeye başlamıştır.

Finans sektörü ile blokzincir arasındaki ilişkiye sektör için anlaşır bir tanım ile başlayalım:

“Blokzincir, dağıtık yapıda, mutabakat esaslı bir veri tabanıdır”

Blokzincir özünde bir veri tabanıdır ve birçok özelliği ile mevcut veri tabanlarından ayrılır.

Dağıtık yapıda ve mutabakat esaslı

Mevcut veri tabanlarında verileri değiştirme ve yeni veri ekleme yetkisine sahip kişi ya da kişiler bulunur. Doğal olarak bu durum aynı zamanda bir güvenlik açığıdır. Bu kişiyi taklit edebilen herhangi bir kişi ya da yazılım verilere erişebilir ve onları değiştirebilir.

Oysa blokzincirde verileri değiştirebilecek bir yetkili ya da yetkililer bulunmaz.

Yeni bir verinin kaydedilebilmesi için, o veri ile ilgili paydaşların mutabakatı olmadan ekleme ya da değişiklik yapılamaz. Bu finansal işlemler için muazzam bir özelliktir.

Bir başka önemli özellik ise blokzincir veri tabanının dağıtık yapıda olması. Güvenlik ve şeffaflık açısından önemli olan bu özellik ile aynı anda, binlerce hatta milyonlarca noktada aynı verilerin senkronize bir şekilde ve her kayıtta şifrelenerek kaydedilmesi sağlanmaktadır.

Ayrıca, blokzincir veri tabanı diğer veri tabanları ile yapamadığımız “akıllı sözleşmeler” yapılmasını ve “kayıtlı varlıkları doğrulayabilme” imkânı sağlar.

Bu özellikler bankacılık ve finans sistemimizi neden değiştirsin?

Blokzincirin bankacılık ve finans sektörlerine etkisini sadece teknolojik ya da ekonomik gerekçelerle açıklamaya çalışmak derinliği olmayan bir bakış açısı yaratabilecektir.

Dünya nüfusu tarihte ilk defa 8 milyar kişiye çıkıyor, ve tarihte ilk defa nüfus bu kadar birbirine bağlantılı. Ortalama yaşam süresi beklentilerinin en yüksek olduğu ve tarihteki en yüksek üretim ve tüketimin yaşandığı bir dönemden geçiyoruz. Ve belki de en önemlisi tarihteki en yüksek “müşteri” sayısına ulaşıldığı bir dönemdeyiz.

Bankacılık ve finans endüstrisi için tarihteki en yüksek “müşteri” sayısına sahip olmanın bedeli daha düşük kâr marjı, daha büyük ölçeklerle çalışma, daha hızlı, ve ulusal-uluslararası kanun ve düzenlemelere hatasız tam uyum zorunluluğudur. Mevcut blokzincir teknolojileri bunlara cevap verebilecek niteliktedir ve her geçen gün gelişmektedir.

Müzik endüstrisinde olanlarla benzerlikler

Bankacılık finans endüstrisinin FINTECH firmaları, Google, Apple, Facebook, Amazon gibi HIGHTEC firmaları ve şimdi de blokzincir teknolojilerine karşı içinde bulunduğu durum, pek çok kişiye 1990’lı yılların sonlarında müzik endüstrisinin içinde bulunduğu durumu hatırlatıyor.

Özellikle “dosya paylaşım programları” denilen programların ortaya çıkması ile müzik endüstri çok kısa bir zaman içerisinde büyük bir yıkım yaşadı ve ardından çok büyük bir değişim gösterdi.

Dosya paylaşım programlarının en bilinenlerinden bir tanesi olan Napster kolayca hatırlanacaktır.

1999 yılında açılan Napster, karşı karşıya kaldığı telif hakları, dağıtıcılar ve kanuni otoritelerle yaşadığı sorunlar nedeni ile 2001 yılında sistemlerini kapamak zorunda kaldı. (Daha sonra ödediği cezalara ve yaşadığı satın almalara rağmen tekrar eski konumuna gelemedi.)

“Eşten eşe dosya” aktarımından, “eşten eşe para” aktarımına

Ancak Napster ve onun gibi dosya paylaşım programlarının izinden giden Youtube, Spotify, Netflix gibi firmalar çok daha doğru ve paylaşımcı iş modelleri ile bu firmaların belki de hayal bile edemediği büyüklükte kitlelere erişme ve pazar değerlerine erişme imkanı yakaladılar

“Eşten eşe (peer to peer)” dosya aktarımını mümkün kılan programların yerini “eşten eşe” para ya da bir değeri aktarabilen blokzincir ağları almaya başladı.

Dosya paylaşım programları nasıl müzik ve bağlı endüstrileri yeniden şekillendirdiyse, blokzincir de bankacılık ve finans sektörlerini şekillendirecek.

Bankacılık ve finans endüstrisi için Blokzincir bir tehdit mi? yoksa fırsat mı?

Bu konuda elimizdeki en önemli kaynak kim olduğunu bilmediğimiz, ama ingilizceyi iyi kullanabildiğini, bilgi teknolojileri altyapısını ve ödeme sistemlerini iyi bildiğini gözlemlediğimiz Satoshi Nakamoto takma adıyla bilinen kişi ya da kişilerin yazdığı “Bitcoin: A Peer-to-Peer Electronic Cash System (Eşten-eşe Elektronik Nakit Ödeme Sistemi)” başlıklı makale.

Genel kanının aksine makale dikkatli okunduğunda bankacılık ve finans endüstrisine ynelik bir eleştiri içermez.

Makale, “online ödemeler” ya da “internet üzerinden alışveriş” söz konusu olduğunda mevcut sistemlerin yaşadığı sorunlara, derin teknoloji ve finans birikimi ile ciddi bir çözüm ortaya koymaktadır.

Bunun anlamı başta bitcoin olmak üzere “yeni dijital varlıklar” olarak adlandırabileceğimiz yeni bir varlık sınıfının bu sektördeki dijital dönüşümü hızlandıracağının habercisi olduğudur.

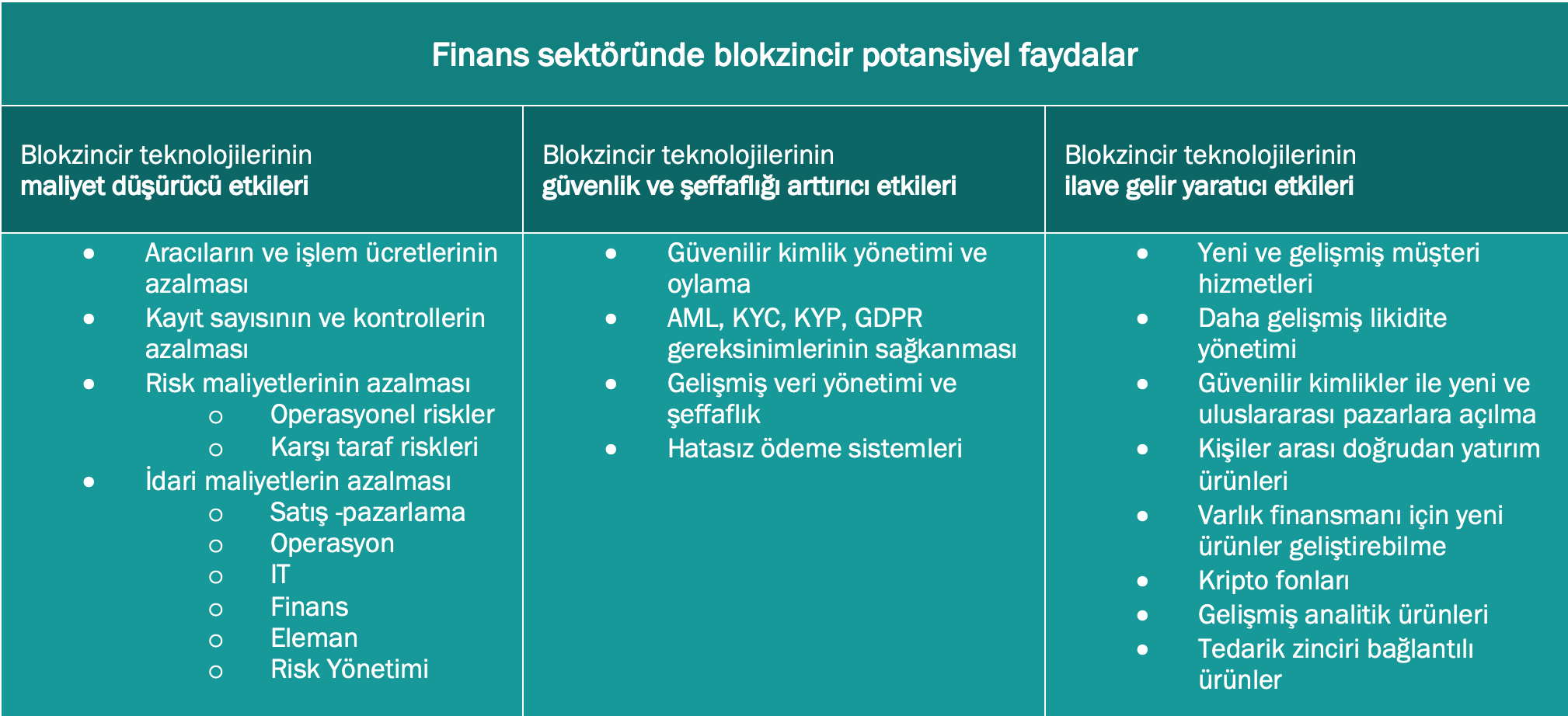

Aralarında JP Morgan, Deutsche Bank, UBS gibi büyük bankaların ve borsaların yayınladığı raporlardan derlediğimiz blokzincir teknolojisinin bankacılık ve finans endüstrisine sağlayacağı başlıca faydalar tablodaki gibidir:

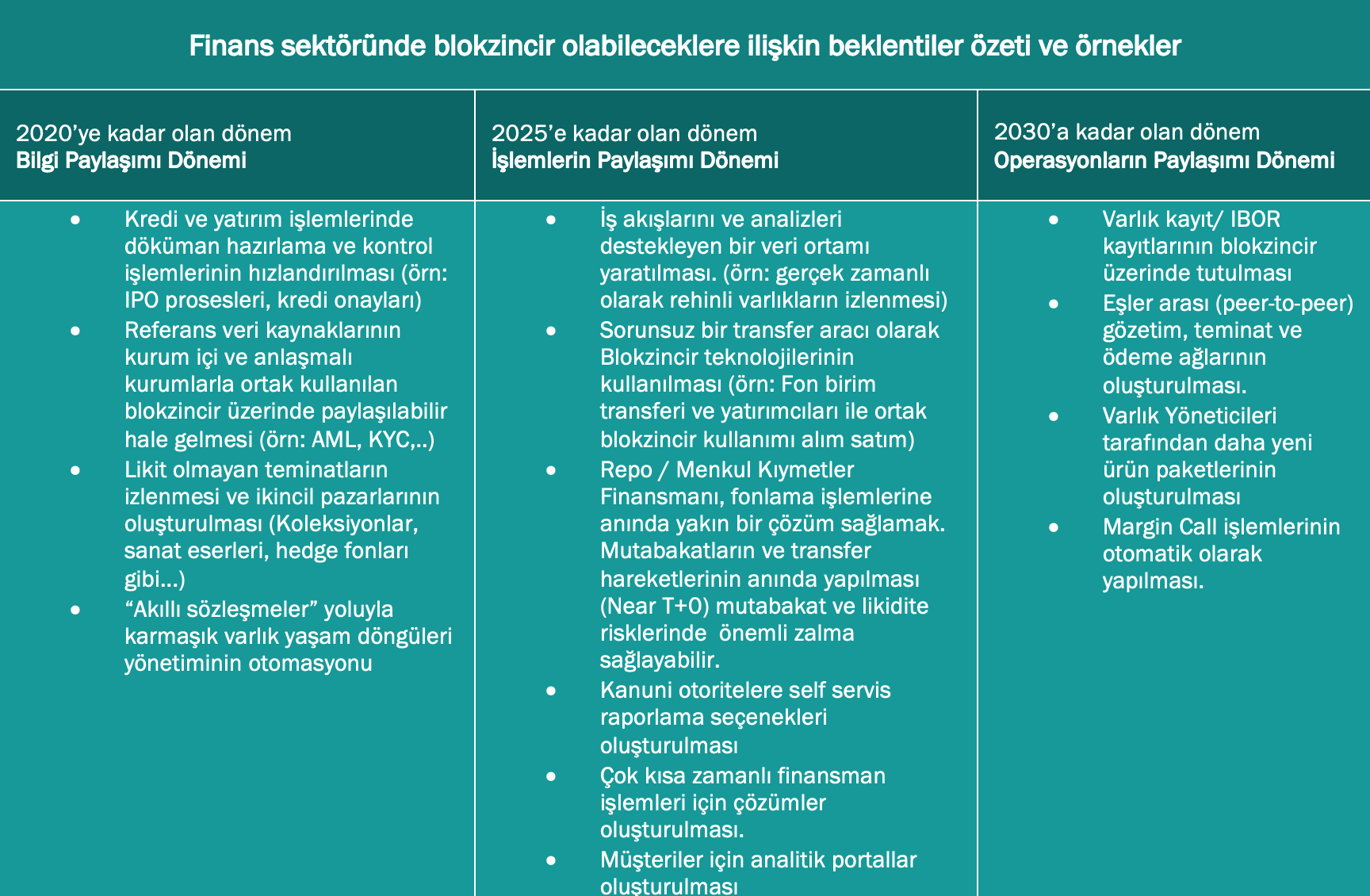

Dünyadaki büyük kuruluşlar ve bankalar blokzincirin geleceğini nasıl görüyorlar beklentileri neler:

Çalıştırdığı bilgi işlem personeli sayısı ile dünyanın en büyük bankalarından JP Morgan, Amerika Birleşik Devletlerindeki en büyük bilgi işlem işverenlerden biri konumunda. Aynı şekilde İsviçre’nin en büyük bankası UBS de İsviçre’deki en büyük bilgi işlem işverenlerinden bir tanesi. Her iki bankanın pek çok ortak özelliklerinden bir tanesi de blokzincir konusuna verdikleri önem.

Bu bankaların blokzincir raporları ve Zug’da yapılan tartışmalardan derlenen bazı bilgiler ışığında sektörde olabileceklere ilişkin bazı beklentiler özetlenmiştir:

Bundan sonra ne yapmalı?

Disiplinlerarası teknolojilerin yarattığı ortam tüm çalışanlar için artık tek tip uzmanlıkların yeterli olmadığı bir dünya yaratmıştır. İş yapma şekillerimiz, ekip yapılarımız, projelerimizde kullandığımız kaynakların yapısı değişmiştir.

Her yeni teknoloji gibi blokzincir teknolojileri karşısında da özellikle yöneticilerin“blokzincir teknolojisini öğrenmeyi değil, bu teknolojiyi öğrenmeyi nasıl YÖNETECEĞİNİ öğrenmesi”gerekmektedir.

Bunun için:

- Ekosistem

- Deneyim

- Blokzincir düşünebilirlik

başta bu üç konu başlığında mesai harcanması gerekiyor. Özellikle blokzincir ekosistemlerinin oluşması en önemli adım.

Birçok teknolojinin birleşimi olan blokzincir şu anda tüm dünya ile birlikte öğrenilmesi gereken bir teknoloji. Maalesef deneyimli uzmanları yetişmiş bir teknoloji değil.

Bu nedenle sağlıklı tartışmaların yapılabildiği ve farklı disiplinlerdeki uzmanların bir araya gelebildiği ekosistemlere ihtiyaç duyuluyor.

Ekosistem deneyimlerimizi arttırmamız ve bu deneyimlerin neticelerini yine ekosistem içerisinde daha sağlıklı analiz edebilmemize imkân sağlayacaktır.

Bu çalışmalar neticesinde tüm dünyada kurum ve kuruluşların en çok eksikliğini hissettikleri “blokzincir düşünebilirlik” konusunda gerçekçi bir ilerleme sağlanması mümkün olacaktır.