Ekonomi Politikaları Araştırma Merkezi (CEPR) tarafından yayınlanan “The Economics of Fintech and Digital Currencies” başlıklı çalışma içinde yer alan makalelerin özetlerine devam ediyoruz.

CEPR Makale Özetleri serimizin dokuzuncusuna Antonio Fatas ve Beatrice Weder di Mauro tarafından kaleme alınan “Öncül Akçe Arzları: Temeli farklı ama büyük ölçüde uyumlu” (Initial coin offerings: Fundamentally different but highly correlated) başlıklı makalenin özetini paylaşıyoruz.

Kripto paraların gelişmesi ve bu dijital varlıklara gösterilen ilgi 2017 yılından sonra hızlı bir düşüş göstermiş olsa bile 2018’de ICO’lar aracılığıyla 1.000’in üzerinde yeni akçe (coin) sabit akçe (stable coin) yaratıldı ve 21 milyar ABD doları tutarında sermaye toplamayı başardı. En büyük iki ICO (satış öncesi) – Telegram ve EOS – sırasıyla 1,7 milyar dolar ve 4,2 milyar dolar gelir elde etti. Yatırımcılar, girişimciler ve ayrıca politika yapıcılar ve düzenleyiciler bu yeni pazara artan bir ilgi göstermekte. ICO’ların özellikleri nelerdir? Yararları ve riskleri nelerdir? ICO’lar yeni bir finansman modelini temsil ediyor mu veya kaderleri kripto para birimleri dünyasına mı bağlı?

Yenilikçi finansman modelleri olarak ICO’lar

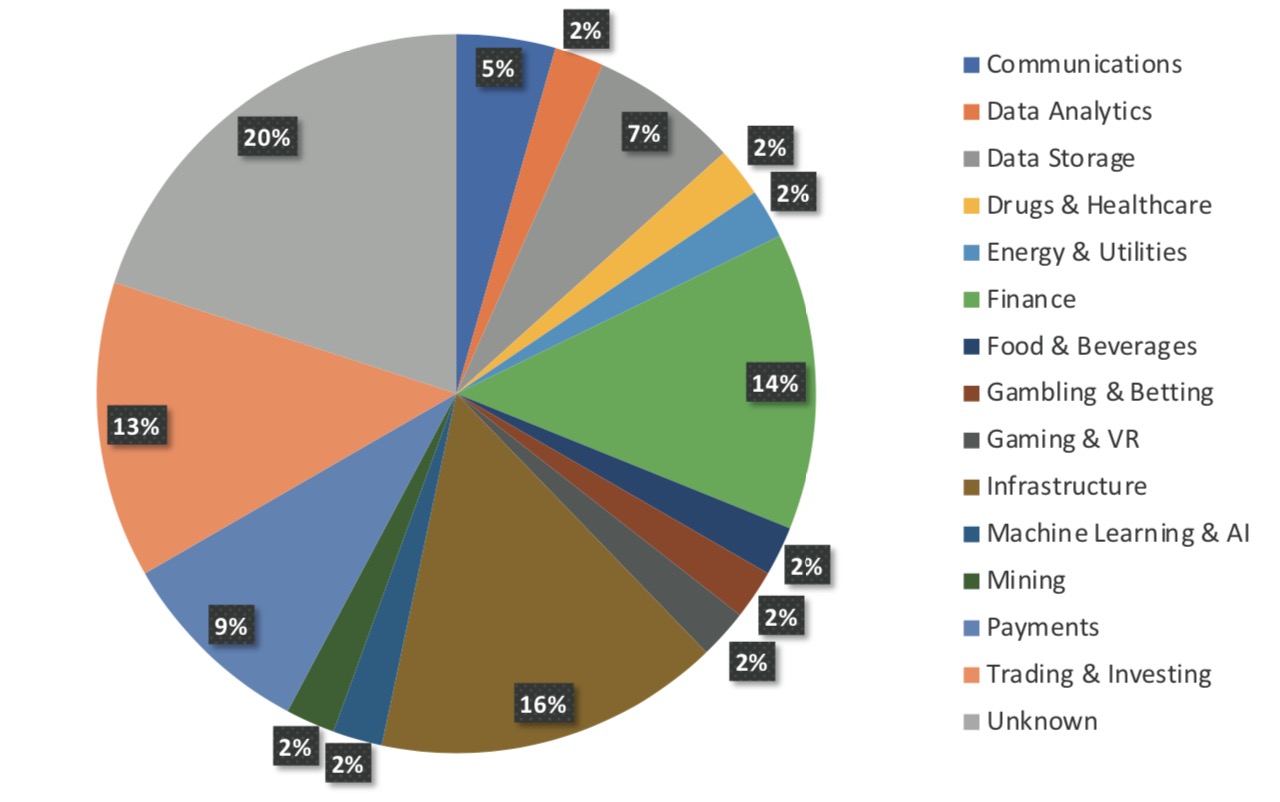

ICO’lar tipik olarak kripto para birimlerinde kullanılan teknolojiye (yani blok zincirine) dayanmakla birlikte, amaçları sadece ödemeleri kolaylaştırmaktan çok daha geniştir. ICO’lar yeni girişimler için yeni bir finansman modeli olarak görülebilir. ICO’lar geleneksel fonlama biçimlerinden farklıdır çünkü kurucular çoğu zaman merkezileşmemiş güç fikrini sevenler için çekici bir özellik olan lansmandan sonra platformun kontrolünü elinde tutmazlar. Pek çok ICO BT alanında olsa da, diğer endüstrilerde sağlık, enerji ve finanstan altyapıya kadar birçok durum olmuştur (bkz. Şekil 1).

ICO’lar iki tür belirteç (token) içerir: menkul kıymet (security) belirteçleri ve hizmet (utility) belirteçleri. Menkul kıymet belirteçleri yönetişim ve gelecekteki kazançlara katılımı sağlar ve dolayısıyla özkaynaklara daha benzer. Düzenleyiciler gittikçe artan bir şekilde bu tür belirteçlerin çıkarılmasının menkul kıymetlerle aynı düzenlemelere tabi olması gerektiği ve bunun da yüksek düzenleme maliyetleri olduğu fikrini belirtmektedir.

Potansiyel düzenlemeden kaçınmak için, en yeni ICO’lar belirteç sahiplerine sahiplik veya temettü verilmemesi durumunda hizmet belirteçleri kullanmaya başlamıştır. Bu belirteçler sahiplik yerine girişimin gelecekteki hizmetlerine erişim sözü verir. Bu model işe yarıyor zira projelerin büyük kısmı bir platform inşa etmekle ilgili (örneğin, Filecoin, merkezi olmayan elektronik depolama hizmetleri alışverişi için bir platformdur). Sonuç olarak, ICO sadece projenin finansmanını sağlamakla kalmayıp aynı zamanda gelecekteki kullanıcılarını da kazanmak şeklinde fayda gösterir.

Eşler arası (P2P) kredilendirme gibi ICO fonlama modeli, aracılık maliyetlerini düşürmeyi vaat ediyor. Ancak ICO’ların kitle fonlama platformları ile daha yakın olduğu ve ayrıca bir derece müşteri taahhüdü de sağladığını görüyoruz. ICO’ların yeniliği, yeni belirteç sahipleriyle sınırlı bir hizmete “özel” erişim sözü vermeleridir. Platform kullanıcıları için, servis satın almanın tek yolu belirteçlerdir. Ve talep belirsiz olduğundan ve girişim başarılı olduktan sonra muhtemelen artarsa, belirteçlerin sahiplerine genellikle belirteç değerindeki artışlarla geri dönüşler vaat edilir.

ICO’ların sınırlamaları ve riskleri

ICO’ların potansiyel faydalar olsa da, maliyetleri de var. Hizmetler için ayrı belirteçlerin oluşturulması, ürünlerin ve hizmetlerin kendi para birimlerinde fiyatlandırıldığı ve işlemlerin gerçekleştiği, modern bir “Taş Devri dünyasına” eşdeğer olan bir takas işlemiyle gerçekleşir (Roubini 2018).

Ek olarak, gelecekteki hizmetlere ve ürünlere erişmek için belirteçlerin satılması, belirteçlerin sayısı veya hizmetin fiyatıyla ilgili olarak güçlü ve doğrulanabilir bir taahhüt gerektirir. Güvenilir bir taahhüt teknolojisinin olmayışı, işletmeye ve ICO’nun değerine zarar verebilir (Catalini ve Gans 2018).

Yatırımcının bakış açısından, belirteç değerleriyle ilgili endişeler de olabilir. Birçok erken yatırımcı, belirteç değerinin artması ve geri dönüş sağlaması için ilişkili hizmetin popülaritesine bahse girer. Ancak burada bir çelişki olabilir – geri dönüşler yalnızca belirteçler kullanıldığında gerçekleştirilebilir, ancak belirteçler yalnızca dönüşü öngören yatırımcılar tarafından satın alınır.

Nihai potansiyel risk, ICO’ların doğasında herhangi bir ekonomik avantaja sahip olmamaları, ancak cazip olmalarıdır çünkü menkul kıymet yasaları ve yatırımcıların korunması ile ilgili yasal maliyetlerden kaçınmanın bir yolunu sunarlar. En kötü senaryoda, sahte projelerin küçük zaman yatırımcılarına cazip gelmesini sağlar. Başarısız olan çok sayıda ICO bu kaygıları desteklemektedir.

Bir finansman aracı olarak ICO’ların performansı

ICO’ların yenilikçiliği nedeniyle, bu aşamada potansiyel faydaların risklerden ve maliyetlerden ağır basıp basmadığını tespit etmek zordur. Howell (2018) başarılı ICO’ların, alternatif yöntemler kullanarak fon sağlayan başarılı projelere benzer özelliklere sahip olduğuna dair kanıtlar sunmakta. Öte yandan, benzer bir metodoloji kullanarak Fisch (2018) karışık sonuçlar bulur.

ICO’lar ve kripto para birimleri dünyası arasındaki güçlü bağlantı göz önüne alındığında, korkulardan biri yatırımcıların hızlı bir yüksek getiri kaynağı olarak gördükleri için ICO belirteçleri satın almalarıydı. Şimdi ICO fiyatlarının bu davranışı yansıtıp yansıtmadığını araştırıyoruz.

Bizim varsayımımız, diğer kripto varlıklara ait risklerindeki getirilerle pozitif bir korelasyonun olacağıdır, çünkü ICO’lar benzer bir altyapıya dayanır (örneğin, çoğu ICO, Ethereum’a dayanır). Aynı zamanda, alternatif ödeme sistemleri veya belirteç platformları olarak Bitcoin veya Ethereum’un iş modelinin çoğu ICO’nun iş modellerinden oldukça farklı olduğu göz önüne alındığında korelasyon çok yüksek olamaz. Daha önce gösterdiğimiz gibi, çeşitli sektörlerde ICO’ları buluyoruz.

En büyük 50 ICO’nun fiyatlandırmasıyla ilgili verileri toplayarak bu korelasyonu deneysel olarak inceliyoruz ve ICO’nun geri dönüş davranışının Bitcoin ve Ethereum’un geri dönüşü ile ilişkili olup olmadığını test ediyoruz. ICO’lar gerçekten eşsiz iş modellerini fiyatlandırıyorlarsa, getirilerinin düşük korelasyonlarla kendi kendine özgü olmasını bekleriz. Öte yandan, bir “kripto para birimi kabarcığı” üzerinden fazla getiri elde etmek için basitçe bir yatırım aracı olarak görülürlerse, büyük kripto para birimlerinin fiyatlarıyla yüksek oranda ilişkilendirilmelerini bekleriz.

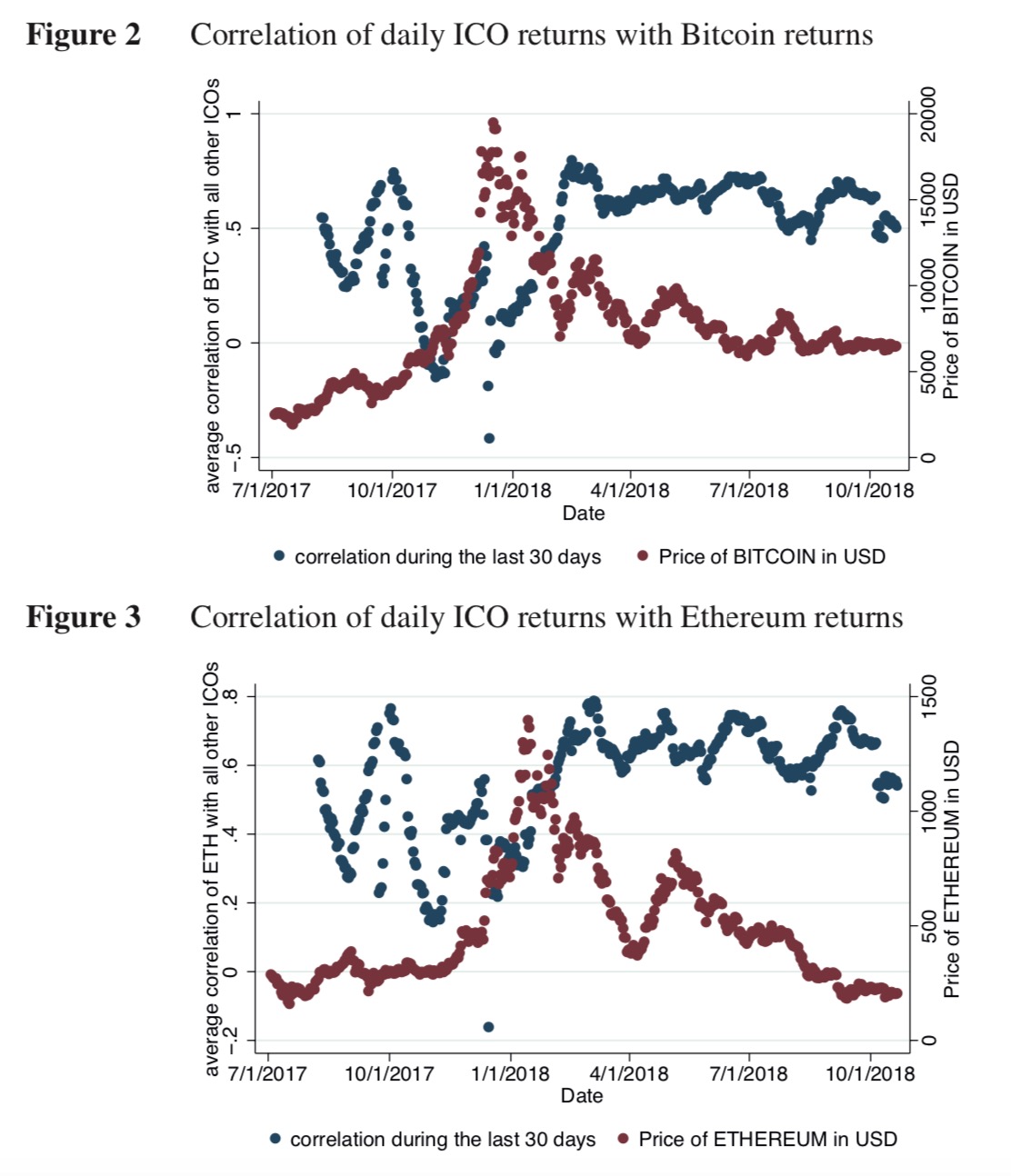

İlk 50 ICOS’un günlük dönüşü ile Bitcoin ve Ethereum’un dönüşü arasındaki 30 günlük bir haddeleme penceresi arasındaki günlük korelasyonu hesaplıyoruz. (Figür 2 ve 3)

Korelasyonlar pozitif ancak düşük kaldı, kripto para birimi fenomeni patlarken ve Bitcoin ve Ethereum fiyatları arttı. Bununla birlikte, iki kripto para biriminin fiyatı düşmeye başladığında, korelasyonlar artar ve çok yüksek bir seviyeye ulaşır, Bitcoin ve Ethereum’un geleceği ile ilgili günlük haberlerin tüm ICO belirteçlerinin fiyatını harekete geçirdiğini gösteriyor. “Kripto para birimi balonu” patladığında, ICO’ların fiyat keşif mekanizması çöküyor ve tüm fiyatları Bitcoin veya Ethereum’un değerini izliyor.

Sonuçlar

ICO’lar finansman aracı olarak görülmekte ve birçok farklı sektördeki binlerce girişimi finanse etmek için kullanılmaktadır. Belirteçler ile Bitcoin ya da Ethereum’un fiyatı arasında çok farklı bir iş vakası bulunduğundan yüksek bir korelasyon beklememeliyiz. 2017 yılında durum böyle görünüyordu, ancak Bitcoin / Ethereum balonunun patladığı anda, ICO’larla korelasyon arttı ve fiyatlar istikrar kazandığında bile çok yüksek kaldı.

Bu modelin iki yorumu var. İlki ICO pazarının hala başlangıç aşamasında olduğu ve olgunlaşması gerekeceğidir. İkincisi ICO’lar büyüdüğünde, Bitcoin veya Ethereum’un çok uzak akrabaları olarak görülmelerini ve kendi değerlerine göre fiyatlandırılması gerekliliğidir. Son olarak bu beklenen modeller olgunlaşamaz ise ICO’ların birer yutturmaca olduğu ve büyük kripto para birimlerinin kaderini paylaşması muhtemeldir.

Önemli Not: İlgili makale referanslar ve detaylar içermektedir. Bu özet makalenin tamamını içeren çalışmaya buradan ulaşabilirsiniz.