Merkezi olmayan finans (Decentralized Finance ya da DeFi), gizemli mucit, Satoshi Nakamoto tarafından 2009 yılında geliştiren, ilk kriptografik, eşler arası elektronik para sistemi olan, Bitcoin’in gelişmesiyle birlikte ortaya çıktı. Bitcoin finansal işlemler bağlamında çift harcama sorununu (double spending problem) çözen ilk kriptografik değerdir. Bitcoin, güvenilir bir üçüncü taraf veya herhangi bir merkezi finans kurumu olmadan eşler arasında çevrimiçi değer aktarımını güçlendiren, elektronik nakitleri eşler arasında göndermeyi sağlayan, akrandan akrana (peer-to-peer) mimarisine sahip blok zincir (blockchain) teknolojisine sahiptir. Bitcoin, merkezi güçlerdeki teorik olarak duyulması gereken finansal güveni ortadan kaldırmak ve alternatif merkezi olmayan finansal ürünler üretmek için web hizmetlerinde aktif olarak kullanılmaya başlamıştır.

Merkeziyetsizlik nedir ve nasıl devrim yaratır?

Merkeziyetsiz yönetim veya merkeziyetsizlik, bir kuruluşun faaliyetlerinin, özellikle de planlama ve karar verme ile ilgili olanların, merkezi, yetkili bir yerden veya gruptan bireylere dağıtıldığı veya devredildiği süreçtir [1]. Finansal uygulamalar ve hiyerarşik karar verme bağlamında, güvenli, güvenceli ve merkezi varsayımlardan oluşan üçüncü tarafları ortadan kaldırmak için, ademi merkeziyetçiliği (decentralization) güçlendiren, ve son olarak, taraflar veya akranlar arasında dağıtılmış ve özerk karar vermeyi sağlayan yeni ortaya çıkmış bir teknolojidir. Blockchain, değer aktarımını değişmez bir şekilde güvence altına alarak çok sayıda eşler arasında dağıtılmış ve merkezi olmayan fikir birliği mekanizmasını etkinleştiren ilk teknolojidir. Merkezi otoriteye olan öncül ihtiyacı ortadan kaldırır ve tüm kullanıcıların toplu olarak kontrolü elinde tutması için ademi merkeziyetçiliği güçlendirir, bu da tek bir kişinin veya grubun mekanizma üzerinde kontrol sahibi olmadığı anlamına gelir. Zamansal-nedensel çıkarım yoluyla, ilk merkezi olmayan değer aktarım sistemi, yani blok zinciri tarafından desteklenen Bitcoin, 2008’de Amerika’daki finansal krizden sonra, dünyadaki bankacılık sisteminin çöküş eşiğinde iken ortaya çıkmıştır. Küresel piyasalarda yükselen enerji fiyatları, ve hiper-enflasyon, coğrafi olarak dağılmış sosyo-finansal grupların mevcut hükümet odaklı finansal sistemlere olan güvenini zedeledi. Bitcoin, sosyo-finansal gruplardan oluşan topluma vatansız veya hükümetten bağımsız ve ayrımcı olmayan bir değer aktarım teknolojisi sağladığından, bu grupların merkezi olmayan sistemin ilk bağdaştırıcıları olduğunu savunuyoruz. Burada sosyo-finansal gruplar olarak bahsettiğim biziz, yüksek regülasyon, finansal baskı ve ekonomik kriz içinde yaşayan insanlar. Bu insanların devleti yoktur, ırk, dil, ve din ayrımcılığı yoktur. Daha sonra, merkezi olmayan finans (DeFi), yeni merkezi olmayan teknolojilerin tartışılması veya ortaya çıkmasıyla, varoluşsal hükümet gruplarıyla birlikte coğrafi olarak dağıtılmış sosyo-finansal gruplar tarafından inşa edildi ve şekillendi. Aşağıda DeFi teknolojisi ile gelen, gelişimleri listedik

- Token ekonomisinin geliştirilmesi ve farklı teminat ve finansman seçeneklerinin yaratılması

- Merkezi Olmayan Borsalar (DeX), Merkezi Olmayan Uygulamalar (DApps), Merkezi Olmayan Otonom Organizasyonlar (DAO) ve birçoğunun geliştirmesi

- Para transferinden belge alışverişine kadar birçok adımın manuel süreçlerle gerçekleştirildiği yerlerde, iç-dış ticaret işlemlerini merkezi olmayan bir şekilde yapan, ve üstelik bunu hızlı ve şeffaf bir şekilde yapma olanakları sağlanması

- Initial Coin Offering (ICO) (Kripto para halka arzı) yoluyla birlikte finansman ve ihracat için daha fazla müşteri ve yatırımcıya ulaşmak daha kolay hale getirilmesi

- Merkezi olmayan dijital kimlik teknolojisinin gelişimi

- Kredi ve sigorta işlemlerinin daha basit ve daha hızlı hale getirilmesi

- Platformların merkezi olmayan ve teminatsiz bir şekilde alternatif kredi alabilmesi

- Alıcı-satıcı platformlarının, öz-teşvik ve merkeziyetsiz yollarla geliştirilmesi

DeFi’ya Başlamadan bir Bitcoin & Blockchain Hatırlatması Yapalım

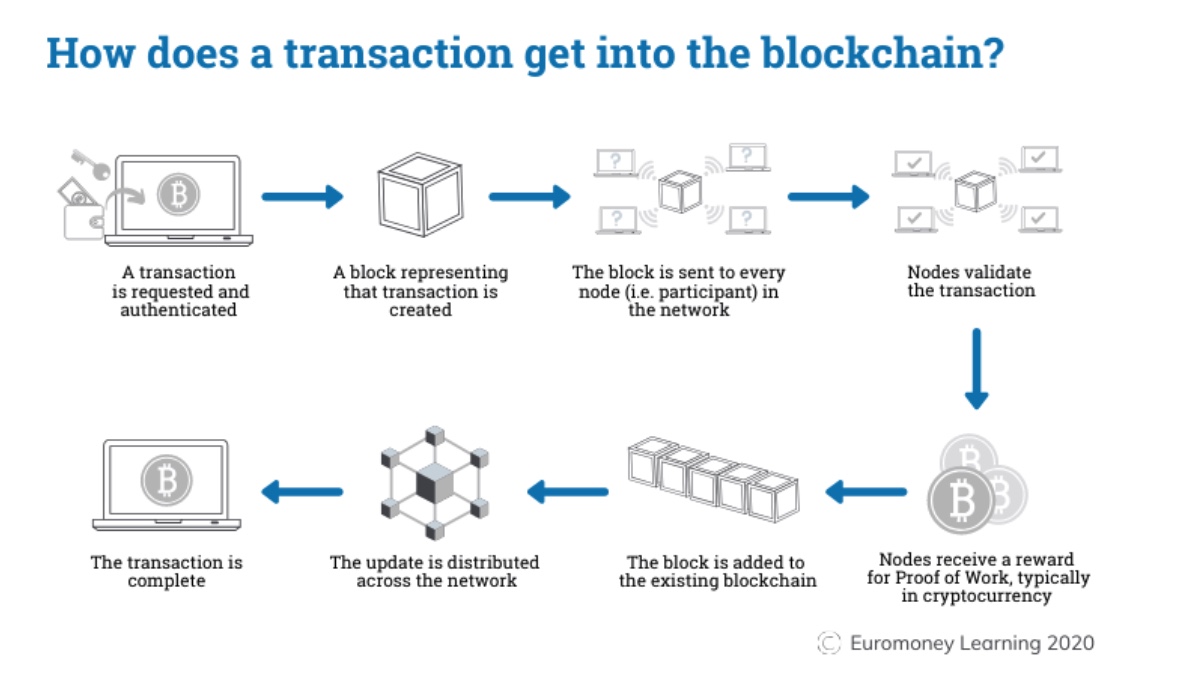

Bitcoin, çevrimiçi ödemelerin bir finansal kurumdan geçmeden, doğrudan bir taraftan diğerine gönderilmesine izin veren, elektronik nakitin tamamen eşler arası bir versiyonu olan, merkezi olmayan ve kriptografik yollarla korunan bir elektronik para birimidir [2]. Ağ, işlemleri, devam eden bir karma tabanlı iş kanıtı (Proof-of-Work) zincirine hash ederek, iş kanıtını yeniden yapmadan ve değiştirilemeyecek bir kayıt oluşturarak, işlemlere zaman damgasına koymaktadır [2]. En uzun zincir, yalnızca tanık olunan olaylar dizisinin kanıtı olarak değil, aynı zamanda en büyük hash gücü havuzundan geldiğinin kanıtı olarak da hizmet eder [2]. Mesajlar ve bilgiler en iyi çaba temelinde (best effort basis) yayınlanır ve düğümler istedikleri zaman ağdan ayrılıp yeniden katılabilir, en uzun iş kanıtı zincirini, onlar yokken ne olduğunun kanıtı olarak kabul eder. Bitcoin, blok zinciri teknolojisi ile desteklenir, ve blok zinciri esasen, yürütülen ve katılan taraflar arasında paylaşılan tüm işlemlerin veya dijital olayların dağıtılmış bir kayıt veritabanı veya kamu defteridir [3]. Halka açık defterdeki her işlem, sistemdeki katılımcıların çoğunluğunun mutabakatı ile doğrulanır [3]. Anlık bilgi, dağıtılan sosyal aracılardan geldiği ve bilgi sisteme girildiği gibi, bir daha asla silinemez. Blok zincirinin nasıl çalıştığının görselini şekil 1’de bulabilirsiniz.

Kavramsal olarak konuşmak gerekirse, yapılan işlemin yaşam döngüsü, diğer tarafa bir değer göndermek için bir işlem talep eden sosyal aracı ile başlar. Ardından, işlemi temsil eden bir blok oluşturulur ve ağdaki her düğüme yayınlanır. Blok zinciri, fikir birliği mekanizmasına (consensus mechanism) bağlı olduğundan, düğümler işlemi doğrular ve doğrulandıktan sonra işlem tamamlanır. Örneğin, İş Kanıtı (PoW) tabanlı fikir birliği mekanizması, bir bilgisayar veya hash gücü gerektiren, işlemi doğrulamak için çözülmesi gereken bir kriptografik ve hesaplama bulmacası sunar. Ardından mevcut blok zincirine blok eklenir ve işlem tamamlanır. İşlemi doğrulamanın ödülü olarak, doğrulayıcı (validator veya PoW’da madenci), Bitcoin gibi bir kripto para birimi alır.

Bitcoin’in kendisi hala dijital bir para birimi olarak dünya çapında tartışmalı olsa da, blockchain sağlıktan enerjiye, hukuktan finansa kadar birçok uygulamada yer bulmuştur. Anlık işlem, değişmez bir blok zinciri bloğuna kaydedilebildiğinden ve veritabanı ağındaki birçok düğüme dağıtılabildiğinden, tek bir varlık, merkezi olmayan ve özerk karar vermeyi sağlayan kayıtlı bilgileri bozamaz veya hackleyemez. Sosyo-etik perspektiften bakıldığında, blok zinciri, daha fazla ses sağlayan, dağıtılmış bireyler tarafından güçlendirilen, daha büyük bir ademi merkeziyetçilik sağlayan ve insanların hayatlarını etkileyen kararları, insanların kendilerinin alabilmesini sağlar. Bu nedenle, blok zinciri, güvenliği ve gizliliği artıran, dolandırıcılık ve yetkisiz faaliyetleri engelleyen uçtan uca şifreleme ile değiştirilemez bir işlem kaydı oluşturur.

Öte yandan, blockchain görünür ve izlenebilir bir mekanizmaya dayanır. Bitcoin’in ortaya çıkmasından itibaren, herhangi bir kimse, herhangi iki parti arasındaki işlemleri görebilir. Şifrelenmiş bilgilerin, sözde anonimliği sağlayan, saf ve özel bilgilerin kendisinin değil, şifrelenmiş versiyonunun göründüğünü unutmayın. Sahte anonimlik (pseudo-anonymity), bir kişinin Bitcoin veya Ethereum gibi halka açık bir kripto para birimi adresine erişebileceği, ancak kimsenin gerçek adı veya adresi bilemeyeceği anlamına gelir. Bu konu tartışmalıdır, yeni gelişen kriptografik algoritmalar ile gerçek isimlerin açığa çıkabilme olasılığı doğmaktadır. Başka bir makalede bundan bahsedeceğiz. Sahte anonimliğin ima ettiği gibi, değer ve bilgi biçiminde sürekli büyüyen işlemler herkes tarafından tamamen izlenebilir.

Merkezi Olmayan Finans (DeFi)

Merkezi olmayan finans (DeFi), akıllı sözleşmeye dayalı blok zincirlerin üzerine inşa edilen merkezileştirilmiş olanın aksine alternatif bir finansal alt yapıyı ifade eder [4]. DeFi, mevcut finansal hizmetleri daha açık, birlikte çalışabilir ve şeffaf bir şekilde çoğaltan ve yenileyen protokoller oluşturmak için akıllı sözleşmeler kullanır [4]. DeFi, blok zincirlerle etkileşime giren, ve dayanıklı dijital akıllı sözleşmelerden oluşturulan güvenilir finansal ürünleri etkinleştirmesi ile insanlık için umut yaratıyor. Ademi merkeziyetçilik, sosyo-finansal grupların kendi bankaları olmalarına izin verir, bu da mutlaka parayı değil, her türlü değeri elinde tutmayı sağlar. DeFi, algoritmik akıllı sözleşmelerle desteklenen açık, izinsiz ve sansüre dayanıklı finansal protokol sunduğundan, aracılara ve merkezi finansal kuruluşlara olan ihtiyacı ortadan kaldırır. Genellikle, değer alışverişi için Ethereum gibi protokol katmanı blok zincirleri, ve merkezi olmayan uygulamalar (DApp’ler) kullanılır.

DeFi çok çeşitli uygulamalar sunuyor. Örneğin, merkezi olmayan borsalarda ABD doları (USD) ile sabitlenmiş varlıklar (stablecoin olarak adlandırılır) satın alınabilir, bu varlıkları faiz kazanmak için eşit derecede merkezi olmayan bir borç verme platformuna taşınabilir ve ardından faiz getiren araçlar merkezi olmayan bir likidite havuzuna eklenebilir [4].

Blockchain odaklı iş geliştirme çerçevelerinden, kripto para halka arzları (ICO’lar), tokenları çok sayıda kullanıcıya dağıtarak fonları artırmanın merkezi olmayan bir yolunu sunar. Genel olarak, blok zinciri girişimlerinin kendi ekosistemleri vardır, dağıtılmış tokenlerin ürünlerinde ekonomik getirileri veya bir miktar fayda duygusu vardır veya şirketteki hisseyi temsil etmektedir.

Akıllı sözleşmeler, geliştiricileri tarafından zincir üstü merkezi olmayan uygulamalar üzerinde çalışacak şekilde belirlenen algoritmik yasalar olduğundan, davranışları sabittir ve aynı hizmetin ayrım yapılmadan herkese sunulmasını sağlar. Son derece merkezileştirilmiş istemci-sunucu (client-server) mimarisinin aksine, sabit davranışı ve merkezi olmayan modeli, sunucular tarafından teorik manipülasyon risklerini ortadan kaldırır.

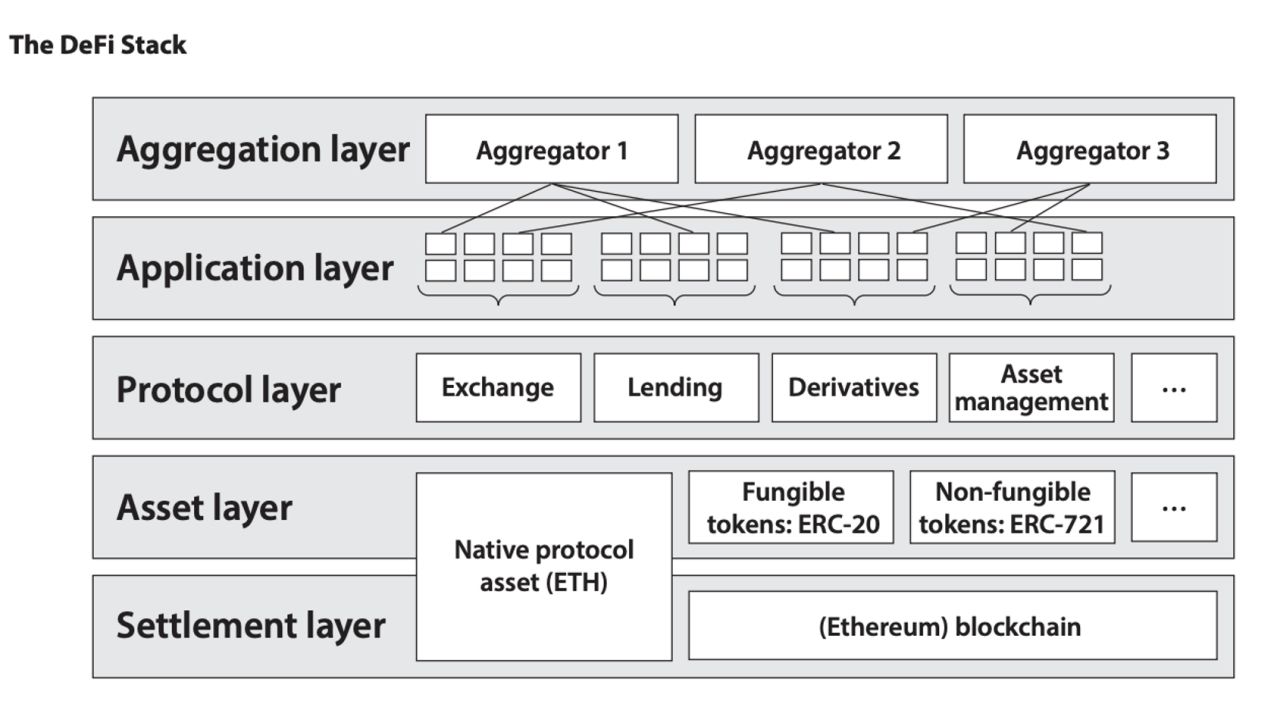

DeFi Katmanlardan Oluşur

DeFi çok katmanlı bir mimari kullanır [4]. Her katmanın birbirinin üzerine inşa edilmesi ile birlikte, geliştiriciler merkeziyetsiz uygulamalarda kendi katmanlarını oluşturabilir, veya yeniden düzenleyebilir [4]. Bu katmanların hiyerarşik olduğunu anlamak da çok önemlidir, yani bu katmanlar yalnızca aşağıdaki katmanların güvenli olduğu kadar güvenlidir [4]. DeFi yığını, şekil 2’de görsel olarak verilmiştir.

Buradaki görsel (DeFi Stack), Ethereum tabanlı DeFi ürünleri çizilmiştir. Ethereum yerine başka blok zincirleri, örneğin Cardano veya Solano gibi merkeziyetsiz sistemler de kullanılabilir. Yerleşim katmanında (settlement layer), teorik olarak sistemin güvenliğini, sözde anonimliğini ve ölçeklenebilirliğini sağlayan Ethereum blok zinciri bulunur. Aynı zamanda, yerleşim katmanında, genel blok zinciri ve dağıtılmış defter bulunur. Ürün gereksinimlerini belirlemek için varlık katmanında (asset layer) değer takas protokolleri geliştirilir. Buna örnek olarak ERC-20 protokolünü veya Ethereum’un NFT protokolü olan ERC-721 protokolünü verebiliriz. Varlık katmanının üstünde, ürün türünü, örneğin borç verme, ödünç alma, türevler vb. gibi protokollerini belirtmek için protokol katmanı (protocol layer) gömülüdür. Gerçek dünyadaki kurumlara paralel olarak, bu, belirli bir sektördeki tüm katılımcıların, sektörde faaliyet göstermenin bir ön koşulu olarak uymayı kabul ettiği bir dizi ilke ve kuraldır [10]. Uygulamalar katmanı (application layer), tüketiciye yönelik uygulamaların bulunduğu ve temel protokolleri basit tüketici odaklı hizmetlere soyutladığı yerdir [10]. Son katman olan, toplama katmanı (aggregation layer), yatırımcılara hizmet sağlamak için önceki katmandan çeşitli uygulamaları birbirine bağlayan toplayıcılardan oluşur [10].

Son olarak, okuyucu, merkezileştirilmiş finansal sistemlerin, merkezi olmayan alternatiflerin aksine, genellikle çok sıkı bir şekilde düzenlendiğini, merkezi olmayan alternatiflerin çok fazla düzenlenmemesinin nedeninin, ekonomik ve politik bakış açılarından kaynaklandığını, ve bunların genellikle teknolojik, kavramsal ve düzenleyici bağlamlardan oluştuğunu bilmelidir.

Yazar: Can Kocagil

References

- Wikipedia contributors. “Decentralization.” Wikipedia, The Free Encyclopedia. Wikipedia, The Free Encyclopedia, 18 Oct. 2021. Web. 19 Oct. 2021.

- Nakamoto, Satoshi. (2009). Bitcoin: A Peer-to-Peer Electronic Cash System. Cryptography Mailing list at https://metzdowd.com.

- Blockchain technology — home — UC Berkeley sutardja center. (n.d.). Retrieved October 21, 2021, from https://scet.berkeley.edu/wp-content/uploads/BlockchainPaper.pdf.

- Schär, Fabian, Decentralized Finance: On Blockchain- and Smart Contract-Based Financial Markets (April 2021). Available at SSRN: https://ssrn.com/abstract=3843844 or http://dx.doi.org/10.20955/r.103.153-74

- “The Social And Political Costs Of The Financial Crisis, 10 Years Later”. Harvard Business Review, 2021, https://hbr.org/2018/09/the-social-and-political-costs-of-the-financial-crisis-10-years-later.

- United Nations. (n.d.). The social impact of the economic crisis | DISD. United Nations. Retrieved October 21, 2021, from https://www.un.org/development/desa/dspd/world-social-report/2011-2/the-social-impact-of-the-economic-crisis.html.

- Klein, Hans K., and Daniel Lee Kleinman. “The Social Construction of Technology: Structural Considerations.” Science, Technology, & Human Values, vol. 27, no. 1, Jan. 2002, pp. 28–52, doi:10.1177/016224390202700102.

- Bijker, W. E. (2001). Technology, social construction of. International Encyclopedia of the Social & Behavioral Sciences, 15522–15527. https://doi.org/10.1016/b0-08-043076-7/03169-7

- Wikipedia contributors. “Social construction of technology.” Wikipedia, The Free Encyclopedia. Wikipedia, The Free Encyclopedia, 24 Apr. 2021. Web. 21 Oct. 2021.

- Sharma, R. (2021, August 19). Decentralized finance (DEFI) definition and use cases. Investopedia. Retrieved October 21, 2021, from https://www.investopedia.com/decentralized-finance-defi-5113835.